Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

金融科技是对风险资本家最有吸引力的领域之一,它利用旨在启用、支持、增强和自动化金融服务的最新技术。

2023 年,金融科技领域将出现许多有趣的趋势。最明显的趋势包括数字支付、AI-ML 技术、大数据、云计算和区块链。虽然所有这些技术已经存在了一段时间,但有一点并不那么明显,那就是弄清楚这些趋势将如何真正影响金融科技行业——影响我们做事方式的社会经济和政治因素,以及影响我们做事方式的内幕故事。都将在 2023 年及以后颠覆该行业。因此,让我们在这篇博文中深入研究 2023 年顶级金融科技趋势建模的复杂性。

金融科技是对风险资本家最有吸引力的领域之一,它利用旨在启用、支持、增强和自动化金融服务的最新技术。

2023 年,金融科技领域将出现许多有趣的趋势。最明显的趋势包括数字支付、AI-ML 技术、大数据、云计算和区块链。虽然所有这些技术已经存在了一段时间,但有一点并不那么明显,那就是弄清楚这些趋势将如何真正影响金融科技行业——影响我们做事方式的社会经济和政治因素,以及影响我们做事方式的内幕故事。都将在 2023 年及以后颠覆该行业。因此,让我们在这篇博文中深入研究 2023 年顶级金融科技趋势建模的复杂性。

金融科技公司不断创新以满足客户的需求,并以新的方式满足他们的需求。我们从他们处理支付、投资建议和其他以前只对大型机构提供的服务的方式中看到了这一点。

根据 researchandmarket.com 的数据,到 2023 年,全球金融科技市场预计将达到 3057 亿美元,复合年增长率为 22.17%,而 2018 年为 118 亿美元。这种多产增长的主要原因归因于技术的不断发展采用。随着客户寻求更具创新性的银行解决方案,他们正在使用最新技术,尤其是现代移动应用程序。

尽管大流行造成了延误,但 2022 年仍然是金融技术增长的重要一年,其中金融科技行业激增。

不过,这条路并不平坦。

CB Insights的《金融科技现状》报告显示,2022 年第二季度,金融科技融资同比大幅下降 46%;此外,这仅占公司在 2022 年第一季度获得的资金的 2/3(33%)。

但从积极的一面来看,2022 年 Q2 仍录得第六大 FinTech 季度融资,且融资额超过疫情前时期。此外,第二季度末金融科技独角兽数量为 297 家。

此外,根据世界银行一项详尽的新研究,随着世界各国央行继续加息以应对通胀,世界可能会在 2023 年走向全球经济衰退,并在新兴市场引发一系列金融危机。和发展中经济体可能会产生迫在眉睫的长期影响。

世界正在努力应对大规模的地缘政治动荡,俄罗斯-乌克兰战争是一场恶性而旷日持久的事件,导致全球经济和供应链陷入惨败,同时人道主义、金融和环境灾难的基础也受到束缚。

世界银行警告经济衰退迫在眉睫,并明确表示除非全球供应链得到恢复,否则“滞胀的痛苦可能会持续多年”。该银行还怀疑 2023 年全球 GDP 增长率将降至 0.5%(人均大幅下降 4%)。通货膨胀似乎在附近的地平线上徘徊,因为全球中央银行都确认了这一观点。

从 COVID-19 到乌克兰战争,我们今天面临的严峻挑战提醒我们,历史上的动荡时期往往伴随着创新。

金融服务领域以技术为支撑的创新,即金融科技,就是一个例子,随着大流行导致的停摆放大了可持续性的重要性,这种创新正在迅速加速。

瞻博网络研究证实,移动非接触式交易预计到 2023 年将增长 92%,全球交易量将超过 490 亿美元。

毫不奇怪,非接触式支付已成为金融科技行业中最大的部分,并且越来越受欢迎,因为它们使金融服务的使用更容易获得和更方便。

随着金融科技应用程序、数字化支付和嵌入式服务的大量增加并吸引风险投资,福布斯预测“2023 年的风险资本市场”至少可以说“强劲”,但不太可能像“流星雨”那样“飞速发展” 2021.

预计 2023 年金融科技的趋势将更具包容性和用户友好性。

普华永道最近的一项研究推断,全球无现金支付将在 2020 年至 2025 年间激增 80% 以上,从 1 万亿增至约 1.9 万亿,到 2030 年将增长近三倍。亚太地区将实现最高增长,增长 109%到 2025 年的无现金交易量,随后从 2025 年到 2030 年,非洲(78%、64%)和欧洲(64%、39%)增长了 76%。美国和加拿大的增长率最低(43% 和 35%),其次是拉丁美洲(52% 和 48%)。

纵观金融科技领域的近期趋势,随着世界适应新常态并因预期的全球经济衰退的挑战而感到困惑,弄清楚 2023 年将出现什么样的金融科技趋势变得很有趣。

FinTech 客户是否能够以比以往更方便的方式管理他们的财务?

金融科技独角兽数量是否会激增,金融机构和企业是否会更容易进入新市场?

随着我们继续见证金融科技领域的更多创新——2023 年似乎将为消费者和金融机构带来双赢机会。

Embedded Solutions Offered by Banks Surge Paradigm Shift to Data Coherency ESG & Green Financing Evolve as a Center of FocusEmerging Economic Markets will Flourish GloballyUnicorn Status to Become Oblivious in Prime Geographies Will Remain Key for Emerging EconomiesOpen Banking and Open API Will Increase In Popularity Use of IoTs Will Continue to Proliferate: Infusing Trust Quotient into FinanceRegTech To Help Organizations Comply with Complex Industry Regulations & Gain Competitive EdgeBiometric Authentication Continues to Be the Most Popular Form of Identity Verification AI & Big Data Will be the Keystone Technologies Hyper-automation, Especially Robotic Process Automation (RPA), Will Replace the Crippling Manual TasksBlockchain or Distributed Database or Electronic Ledger A surge in the Adoption of Cloud Computing & Cloud-Native Technologies Use of Virtual Cards for Safe TransactionsDigital Assistants Spreading out Within Financial Management SystemsWeb 3.0 Buzz Continues to HypeGlobal Ecommerce Disruption Skyrockets Demands for Simple Payment OptionSuper Apps Will Evolve to Offer Diverse Suite of Services Convergence of Cloud Computing, DevOps & Design Thinking Concepts Will Enliven Monolithic No-Code, Low Code Application Development EcosystemsMetaverse Digital Twins to Revolutionize FinTechOpen source, SaaS & Serverless to Emerge as Quintessential Technologies Within FinTech Businesses Digital-only Banks Continue to Surge as They Eliminate Tedious Physical Bank Visits & Accentuate Superior & Seamless Digital Experiences for CustomersFinTech Apps Facilitating Agency Banking, Mobile Money, and Other Innovative Banking Facilities to the Unbanked, Weak, and Vulnerable sections of Society Will Gain Precedence Alternative Finance Surges: Converging MSME’s Access to Finance and Unlocking Immense Opportunities for Customer FinanceThe proliferation of Digital FinTech in Forms like Digital Assets, Digital Investments, and Digital Payments will Continue to Disrupt the Conventional Business Models, Applications, Processes & Products, Spurring the Development of New OnesWorld Prepares for CBDCs and Crypto Regularization Neo-banking Revolutionizes Banking Sector: Bridges the Gap Between Traditional & Digital Banking to Match up the Evolving Customer Expectations, Especially Those of Gen Z Sector Funding To Evolve Despite Mixed Signals Across Wealth Tech, Payments & Banking Omnichannel Payment Players will Surge in the Payments Tech Space: Evaluated by ESP (Execution, Strength, and Positioning) Ranking Metrics HR tech-based start-ups are Likely to Dominate Top Equity Deals, Especially in the US中文翻译:

2023 年,越来越多的银行将提供嵌入式解决方案。

随着越来越多的银行希望成为非银行和非金融机构的服务提供商,希望提供涉及金融服务的客户体验或服务主张,将其作为更广泛产品的一部分,嵌入式金融在过去一年中已成为越来越流行的趋势有望继续增长。

嵌入式金融被定义为将技术集成到银行产品和服务中,包括由其他实体提供的产品和服务。换句话说,它是非传统银行业务的银行业务——它只是使用技术作为提供服务的一种方式。

这意味着这些类型的服务可能看起来与您今天所知道的大不相同。例如,一些银行通过数字钱包应用程序使用手机扫描付款二维码,为客户提供使用加密货币支付贷款的选项。其他银行正在使用人工智能 (AI) 算法根据客户的财务历史和当前行为模式来预测客户的行为方式。然后可以使用这些人工智能算法来确定客户是否可能拖欠贷款。

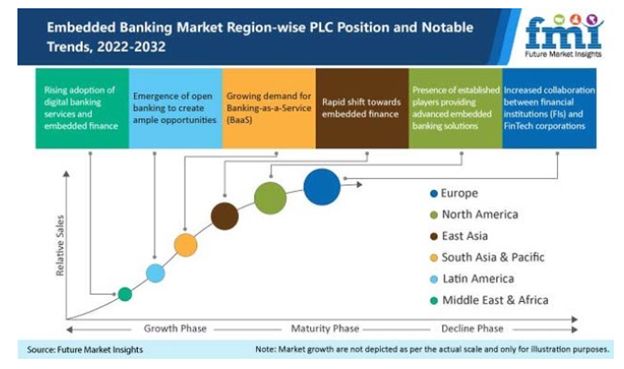

根据 Future Market Insights 的研究,嵌入式银行解决方案的需求预计在 2022 年至 2032 年期间以 22.1% 的复合年增长率增长,而 2017 年至 2021 年期间的累计复合年增长率为 13.5%。随着对银行业需求的不断增长-即服务 (BaaS),嵌入式银行业务的采用激增。

随着银行越来越多地提供银行即服务 (BaaS),金融机构也变得越来越一体化。

嵌入式金融解决方案的兴起导致对 BaaS 的需求增加。为了满足这一需求,银行越来越多地自己提供这些服务。通过与可以帮助设置此类解决方案并提供对客户需求的洞察力的金融机构合作,我们已经能够极大地扩展我们在该领域的产品。

BaaS 补充了嵌入式金融。BaaS 允许金融机构提供捆绑产品,其中包括范围广泛的服务,从贷款发放到客户支持。

BaaS 供应商提供监管和技术设置,允许第三方运营银行系统,同时通过专有 API 系统将他们自己的品牌名称关联到 BaaS 后端。因此,第三方可以专注于提供信息、发现新的客户体验以及打造自己的品牌。

银行越来越多地参与区块链以帮助他们的客户。事实上,许多 BaaS 提供商根据合作银行(例如 Solaris Bank)批准或许可的条款构建平台。此外,不遵循传统银行服务旧模式的高级 BaaS 提供商为客户提供创新、友好和无缝的体验。正因为如此,它们自然成为新兴金融科技玩家或技术供应商的首选。

数字时代使数据成为重要的业务组成部分,金融科技也不例外。FinTechs 需要使用数据分析应用程序来理解客户信息的数量和质量。

金融科技公司正面临向数据一致性的范式转变。传统的金融科技商业模式基于通过创新商业模式和技术的结合为客户提供金融服务的理念。FinTechs 可以访问大量客户信息作为有价值的数据点,这些信息可用于获得洞察力并推动业务决策。

数据分析应用程序可用于为金融科技业务模型的不同元素生成见解。

通过这种方式,FinTechs 可以将创新的商业模式与技术相结合,以增强金融服务。金融科技公司,由于其工作的高度数字化性质和客户的新兴移动访问,可以访问大量客户信息作为有价值的数据点。他们利用这些数据点获得洞察力和推动业务决策的能力可以帮助他们超越竞争对手。为此,数据分析应用程序可用于为金融科技业务模型的不同元素生成见解。以下是数据分析可以发挥关键作用的几个领域:

-客户行为分析

-客户细分、满意度和情绪分析

-产品开发分析

– 品牌管理

金融科技公司使用数据分析应用程序来深入了解客户的需求、偏好和行为。这些见解帮助他们了解他们的客户是谁以及他们在何处与品牌互动,以及可能推动这些行为的因素。通过使用分析工具和技术,他们可以将他们的客户群划分为最有可能以不同方式与他们互动的群体,这使他们能够将营销工作集中在最有可能转化为付费客户的那些细分市场上。

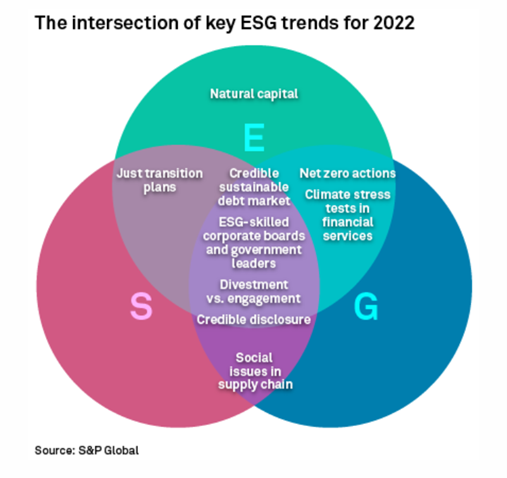

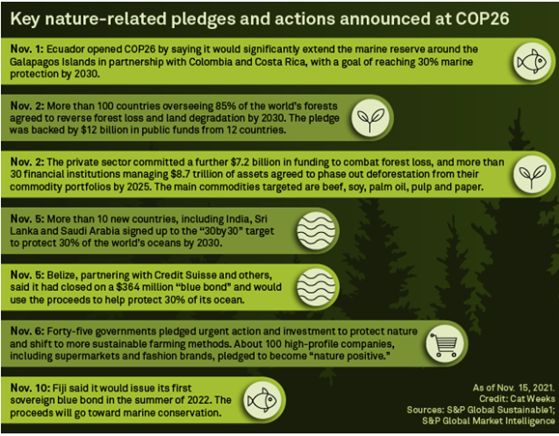

ESG 和绿色金融是金融科技领域最值得关注的两个重要趋势。很明显,随着投资者、消费者和公司等认识到它们对可持续性和更可持续的世界的重要性,它们正变得越来越主流。由于它们主要是为了一个共同的事业而交织在一起,为了更大的利益,即可持续性,我们想到一起讨论它们。

ESG(环境、社会和治理)标准与更传统的财务指标一起检查公司的环境、社会和治理活动。

在环境问题不断升级和金融丑闻泛滥的背景下,这一概念在过去十年中更加流行。越来越多的企业和投资者现在关注 ESG 标准以促进负责任的增长。

采用绿色金融和金融科技创新可以通过提高绿色和可持续经济的发展水平来促进绿色经济增长,这是大多数国家的关键基准。

最近,可持续性已发展成为金融科技领域的市场需求。鉴于贸易和支付交易的经常性和系统性,将可持续性跟踪功能集成到核心交易银行服务中可以显着提高公司在 ESG 措施方面的绩效。

根据 finextra.com 的数据,ESG 投资的快速增长建立在历史悠久的社会责任投资 (SRI) 运动的基础上,该运动目前的 AUM 超过 20 万亿美元,约占全球所有专业管理资产的四分之一。

此外,安永 2020 年发布的一份报告显示,全球 52% 的银行将环境灾难视为对其业务连续性模型的威胁。与 2019 年所揭示的情况相比,这是对绿色经济的巨大认识和范式转变,当时只有 37% 的人承认气候灾害对企业的影响。

根据 federalreserve.gov 的说法,有必要寻找新的方法为超过 6300 万银行服务不足且没有标准信用档案的人带来金融包容性,以克服大流行病暴露的经济差距。使用其他数据源可以验证其中许多客户的信誉。

绿色金融战略不仅仅能够以有利的方式影响公众舆论。它们通过将可持续性纳入决策制定,帮助组织对环境产生良好影响并取得财务成功。

但金融科技如何在加速 ESG 和绿色金融的采用方面发挥作用?这对金融科技玩家意味着什么?

绿色金融是一个广义的术语,包括所有旨在帮助公司和消费者减少对环境影响的金融产品。虽然绿色债券已经存在了一段时间,但直到最近才变得更加主流。

绿色贷款是另一种贷款形式,借款人从贷方获得资金,但随着时间的推移连同利息偿还贷款,而不是通过注入现金一次性全部还清。除了环保之外,这些低风险投资还为投资者提供更高的回报(与传统银行贷款相比),同时帮助个人减少对高息信用卡或其他可能导致他们陷入债务陷阱的掠夺性贷款行为的依赖在他们最意想不到的时候——或者更糟的时候!

绿色贷款和债券是将传统债务或传统银行贷款的优势与环境可持续性相结合的新融资方式。它们旨在支持减少温室气体排放的项目,同时为投资者带来长期经济利益。这笔资金可用于多个部门的公共和私营部门项目,包括交通、能源效率、建筑和废物管理。

随着越来越多的公司开始挖掘绿色金融在欧洲(已经出现显着增长)以及目前可用资源不多的世界其他地方的增长机会,预计绿色金融将在未来几年呈指数级增长但一旦他们在以后的生产线上建成,就会受益匪浅。

绿色证券已经存在了一段时间,但它们在支持向绿色经济转型的资助项目中越来越受欢迎。例如,您可以购买有助于资助可再生能源项目和其他环保工作的绿色债券。一些公司甚至根据其可持续性证书提供贷款产品——这些贷款由银行或保险公司等传统金融机构发放。

绿色证券包括:

金融科技是绿色金融发展的关键推动力。随着公司和投资者寻求多元化投资组合,ESG 和绿色金融正成为更具吸引力的选择。金融科技可以通过为他们提供易于使用的工具来吸引新的投资者和消费者,使他们更容易获得这些金融产品。它还有助于通过尽职调查或风险管理软件等流程更好地管理 ESG 风险,从而降低与分析数据或监控交易相关的成本。

最后,金融科技可以通过简化多个接触点(例如交易平台)的流程来加速 ESG 和绿色金融的采用,以便所有参与项目的各方都能获得有关每个计划随着时间的推移筹集了多少资金的信息——这一点至关重要在试图确定项目成功是否仅由人力资本驱动时。

为了加速 ESG 和绿色金融的采用,金融科技可以帮助构建支持它的基础设施。

金融科技公司是通过软件应用程序或电子平台提供金融产品和服务的公司。金融科技包括 Venmo、Cash App、Paypal Zettle 和 M-Pesa 等应用程序;Apple Pay 等移动支付系统;汇款服务,例如 TransferWise;点对点借贷平台,例如 LendingClub;比特币或以太币等加密货币;机器人顾问(金融技术“机器人”是“机器人”的缩写)。

ESG 和绿色金融的未来是光明的。金融科技参与者在加速采用、帮助公司获得资本和投资者投资 ESG 和绿色金融方面发挥着关键作用。

金融科技参与者可以帮助公司和投资者跟踪他们的 ESG 绩效,衡量他们随着时间的推移对可持续性的影响,以同行或竞争对手为基准,评估他们的商业模式的 ESG 有效性(包括碳足迹),管理与气候变化缓解策略相关的风险等。

金融科技公司有巨大的机会在加速采用绿色融资和影响力投资方面发挥关键作用。

绿色金融是金融科技创新的一个有前途的领域。金融科技公司有巨大的机会在加速采用绿色融资和影响力投资方面发挥关键作用。

金融科技可以帮助消费者获得 ESG/绿色金融产品,例如将财务回报与环境效益相结合的贷款或债券。它们还提供工具,使公司能够衡量其对环境的影响,并采取措施通过新技术或流程(例如,通过碳交易)消除这些影响。在某些情况下,企业可能希望使用他们自己的能源消耗数据来计算如果他们更换供应商将花费多少钱(以及公司可以从自己的投资中获得什么样的投资回报) ). 金融科技还可以通过提供有关哪些基金最符合这些标准以及这些基金是否比预期的其他基金便宜的信息,帮助投资者在根据 ESG 标准选择基金时做出更好的决策,

ESG 和绿色金融都将成为 2023 年的主要金融科技术语。很明显,金融科技将在加速 ESG 和绿色金融的采用方面发挥关键作用,反之亦然。这些新趋势可以彻底改变公司、消费者和投资者参与金融市场的方式,并为气候变化等问题提供解决方案。金融科技公司有巨大的机会来做到这一点。

金融科技 (FinTech) 公司在新兴市场蓬勃发展的潜力巨大,特别是在非洲、东南亚、拉丁美洲和中东的部分地区,这些地区将成为增长的中心。这些地区被认为是新兴经济体,因为它们具有快速增长的潜力以及它们为发展共同贸易市场和银行即服务能力提供的机会。然而,这些地区往往面临缺乏优质基础设施、劳动力供求不匹配以及投资监管薄弱等挑战。

尽管准确识别这些区域是一项艰巨的任务,但它们拥有快速发展所需的资源,并为扩大和发展共同贸易市场、银行即服务能力以及最终的金融市场提供盈利潜力. 缺乏优质、廉价且可访问的硬件和数字基础设施、劳动力需求与可用性之间的不匹配以及宽松的投资法律仍然是许多这些地方的问题。政府、银行和金融科技公司正在合作促进数字访问和数字经济的优势,例如,通过更加积极地鼓励基础设施共享计划。

多年来,金融科技企业在这些领域取得了显着增长,通过激发这些领域金融可持续性的创新,促进了经济弱势或边缘化人群之间的平等。普惠金融在许多新兴市场中始终如一,尽管工业化经济体几乎普遍提供金融服务,但仍有大量低收入人群没有银行账户或银行账户不足。FinTech 企业已经开始利用尖端技术以新颖的方式提供这些服务,从而利用这所代表的大量未满足的需求。这些企业开始在发展中地区蓬勃发展,但许多国家仍需解决监管难题,包括松懈的消费者保护法。

新兴市场的金融科技公司在其产品方面特别具有创新性和扩展性。他们开发了量身定制的解决方案,以满足不同客户群的需求,包括那些生活在“金字塔底部”、无法获得正规金融服务的人群。这包括移动货币解决方案、点对点借贷和其他在线支付选项。此外,FinTechs正在探索区块链和人工智能等新技术,为客户提供更多创新服务。

除了为生活在金字塔底层的人们提供更多金融服务外,新兴市场的金融科技公司还在营造普惠金融环境。通过提供负担得起且方便的解决方案,这些公司使个人能够为自己积累财富并创造商业机会。这在传统银行服务可能过于昂贵或难以获得的地区尤为重要。

金融科技公司已经能够通过促进基础设施共享计划和促进边缘化经济群体的包容性来克服其中的一些挑战。这激发了这些地区的创新和金融可持续性。尽管发达经济体的金融包容度很高,但许多新兴市场的金融排斥程度仍然很高,导致很大一部分人口没有银行账户或银行账户不足。金融科技公司已开始通过使用创新技术以新方式提供金融服务来解决这一未满足的需求。

总体而言,新兴市场的金融科技正在改变人们获取和使用金融服务的方式。通过提供更大的便利性和可负担性,这些公司使个人能够实现财务包容并为自己积累财富。如果可以解决监管问题和数字基础设施的访问问题,金融科技将继续扩大规模并在许多国家传播。这些发展为新兴市场金融服务的未来提供了广阔前景,并为这些市场中的边缘化经济群体提供了普惠金融的机会。

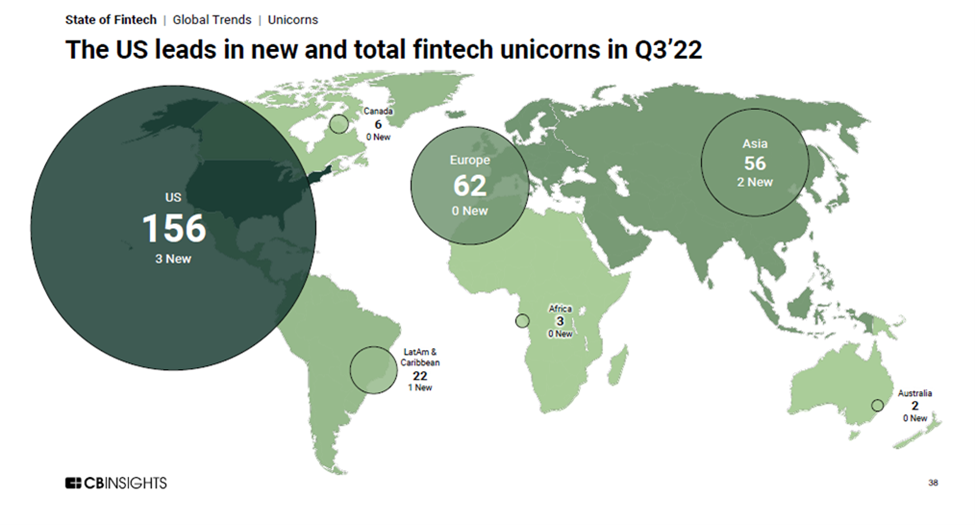

独角兽金融科技公司一直是全球金融科技革命的推动力。

根据 CB Insights 的数据,截至 2022 年第三季度,全球共有 307 家独角兽金融科技公司,总估值超过 570B 美元。

此外,CB Insights 报告显示,这些独角兽集中在全球多个地区,如下图所示:

金融科技独角兽的诞生在 2022 年第三季度减少至个位数,仅为 6 个,是 2020 年以来的最低水平。而 3 个(这些新独角兽中有 50% 仅在美国诞生,其中估值最高的 2 B 美元来自加密货币公司21.co;亚洲和拉丁美洲分别成为2家独角兽和1家独角兽的栖息地。

尽管这些市场近年来取得了巨大成功,但许多市场现在已趋于成熟,对独角兽的吸引力正在下降。因此,独角兽金融科技公司可能会在美国、英国和中国等主要地区变得更加饱和。

然而,这并不意味着新兴市场将被抛在后面。尽管与美国和其他主要市场相比,新兴经济体的投资水平较低,但新兴经济体仍然是金融科技持续成功的关键。

事实上,印度和巴西等新兴市场国家的初创金融科技公司有几个关键优势;更低的成本、更大的市场、更快的技术采用以及更好地了解当地需求。这意味着独角兽金融科技公司将仍然是这些市场的关键,即使它们在主要地区变得不那么突出。

因此,虽然独角兽金融科技公司可能会更加集中在黄金地段,但它们对新兴市场仍然很重要,并继续推动金融技术革命向前发展。

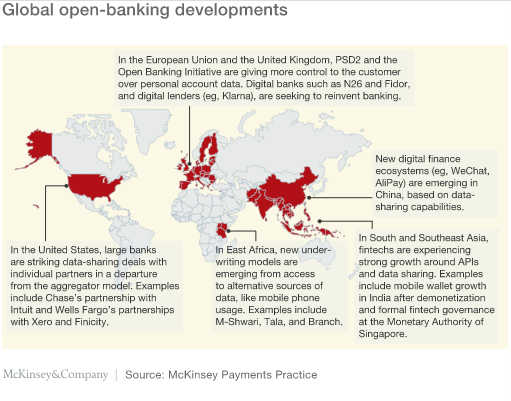

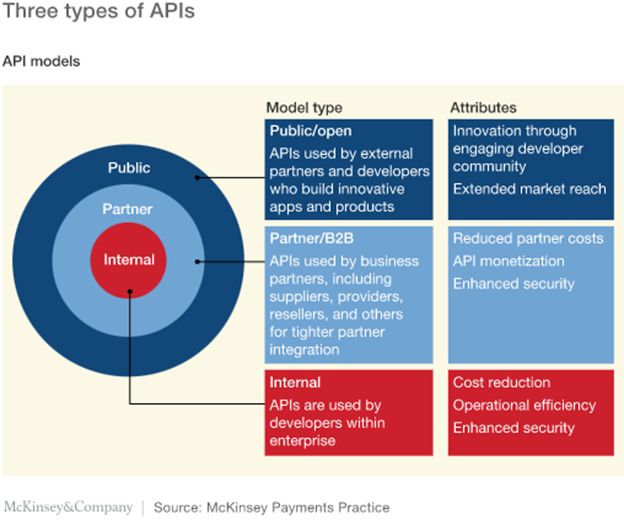

开放银行是一种允许第三方金融服务提供商在客户同意的情况下访问银行和其他金融机构的金融数据的系统。这可以通过使用 API 来完成,API 本质上是一组规则和协议,允许不同的软件应用程序相互通信。

开放银行有可能增加金融服务行业的竞争,因为它允许金融科技公司等新进入者轻松访问和使用客户财务数据。这可能会导致新的和创新的金融产品和服务的开发,通过为消费者提供更多选择和可能更好的交易而使他们受益。

另一方面,开放 API 是一种特定类型的 API,旨在方便第三方开发人员访问和使用。这可以促进新金融产品和服务的开发,并实现现有服务与新服务的整合。

随着金融科技领域的政府、银行和企业意识到其潜力,开放银行和开放 API 计划将继续变得更受欢迎。开放式银行业务使客户能够轻松地与第三方提供商共享财务数据,同时保持安全性和信任度。同样,开放式 API 允许开发人员通过安全接口直接访问银行系统中的特定功能。这允许更快地开发和扩展新产品。

开放银行和开放 API 的优势很多。银行可以通过允许他们快速安全地访问客户数据来帮助提高效率,从而降低手动流程的成本。此外,金融科技公司还为客户提供范围更广的服务,因为他们能够以安全便捷的方式访问金融数据。这可能包括预算工具和贷款申请等服务。

对于企业而言,开放银行和 API 提供了创造创新产品的潜力,使他们能够通过更快的支付处理和更好的客户体验更好地服务于客户。此外,这为金融科技公司提供了访问客户数据的机会,以便开发量身定制的产品,并从数据中提取有价值的见解。

最终,开放式银行业务和 API 将继续对金融科技行业发挥重要作用,使银行和企业等能够创造出更具创新性和效率的服务,从而使客户和企业都受益。这可能会对行业产生深远影响,并将成为其未来增长不可或缺的一部分。

开放式银行和 API 还为消费者带来了潜在的好处,因为它们允许客户轻松控制与第三方提供商共享哪些财务数据。这为他们的数字安全和隐私提供了更大的保证,并方便地控制他们的财务数据的使用方式。此外,开放式银行业务和 API 将为客户提供更广泛的服务和产品,使他们能够做出更明智的财务决策。此外,它们还有助于降低通常由消费者承担的与手动流程和数据输入相关的成本。

总之,开放式银行和开放式 API 将继续流行,并在金融科技领域变得越来越重要,因为它们为创新和竞争提供了新的机会。这可能会导致更广泛的金融产品和服务可供消费者使用,从而可能带来更好的交易和更多的选择。它们不仅为银行、企业和消费者提供了众多优势,而且还提供了一种安全便捷的方式来访问财务数据。这有可能彻底改变客户管理财务的方式以及公司开发创新产品和服务的方式。因此,开放银行和 API 很可能成为未来金融科技行业增长的主要贡献者。

物联网 (IoT) 是指能够使用互联网收集和交换数据的互连设备网络。随着物联网设备的使用不断激增,它们有望成为金融科技行业日益重要的趋势。

物联网设备的激增预计会影响金融科技行业的一种方式是通过使用这些设备来促进金融交易。例如,智能手表和智能家居设备等物联网设备可用于支付、跟踪金融交易和管理财务。

物联网 (IoT) 中有几种不断发展的趋势,预计将在未来几年彻底改变金融科技行业。其中一些趋势包括:

随着物联网设备变得越来越普遍,它们有望在促进金融交易方面发挥更大的作用。例如,智能手表和智能家居设备可用于支付、跟踪金融交易和管理财务。

物联网设备的使用有助于提高安全性并降低金融行业的欺诈风险。例如,物联网设备可用于验证用户身份和验证交易的真实性。

物联网设备可以收集有关个人财务习惯和偏好的数据,这些数据可用于个性化金融服务和产品。这可能包括个性化的投资建议或定制的保险政策。

物联网设备的使用可以通过为服务不足的人群提供金融服务和产品来帮助增加金融包容性。例如,可以通过智能手机访问移动银行应用程序和其他金融服务,这甚至在发展中国家也越来越普遍。

除了促进金融交易,物联网设备的使用还有望提高金融业的信任度。这是因为物联网设备可用于增强安全性并降低欺诈风险。例如,物联网设备可用于验证用户身份和验证交易的真实性。

总体而言,物联网设备的激增预计将在未来几年对金融科技行业产生重大影响,并且很可能成为 2023 年及以后值得关注的主要趋势之一。

监管技术或 RegTech 预计将成为 2023 年的主要金融科技趋势,因为它可以帮助组织遵守复杂的行业法规并获得竞争优势。

RegTech 是指使用技术来简化和自动化合规流程。它涉及使用软件和其他工具来管理法规要求并减轻组织的合规负担。

RegTech 的主要优势之一是它可以帮助组织遵守不断变化的法规。它还可以帮助组织在监管风险成为问题之前识别和解决它。

RegTech 涉及使用软件和其他工具来管理法规要求并减轻组织的合规负担。

监管科技以多种方式颠覆金融服务行业:

RegTech 通过使用技术来管理和跟踪监管要求,帮助自动化合规流程。这有助于减轻金融机构的合规负担,并释放可用于专注于其他业务领域的资源。

RegTech 可以帮助金融机构在监管风险成为问题之前识别和解决它。通过使用技术来跟踪和监控监管要求,金融机构可以确保它们合规并避免代价高昂的处罚和罚款。

RegTech 可以让金融机构更容易遵守法规,从而帮助改善客户体验。这可以带来更加精简和高效的客户体验,因为金融机构能够专注于提供高质量的产品和服务,而不是因合规问题而陷入困境。

RegTech 通过使新进入者进入市场并提供替代产品和服务来增加金融服务行业的竞争。这为消费者带来了更多的选择和更低的价格。

RegTech 通过自动化合规流程、降低监管风险、改善客户体验和增加竞争来颠覆金融服务行业。

除了帮助组织遵守法规外,RegTech 还可以让组织更快地响应不断变化的监管环境并发现创新机会,从而为组织提供竞争优势。

总体而言,RegTech 的使用预计在 2023 年及以后在金融科技行业中变得越来越重要,因为它可以帮助组织应对复杂的监管环境并在监管日益严格的行业中保持竞争力。

生物识别认证是指使用生物特征,例如指纹、面部识别和虹膜扫描,来验证个人的身份。金融科技行业越来越多地使用生物识别身份验证来验证用户身份并降低欺诈风险。

生物识别身份验证之所以流行的原因之一是因为它比传统形式的身份验证(例如密码和 PIN)更安全。

每个人的生物特征都是独一无二的,这使得某人很难冒充另一个人。生物认证技术通过使用指纹、面部识别和虹膜扫描等独特的生物特征来验证用户身份,从而提高支付的便利性和安全性。

生物识别身份验证提高支付便利性的一种方式是让用户更快、更方便地进行交易。用户无需记住密码或输入 PIN 码,只需使用其生物识别特征即可验证其身份。这对于移动支付来说尤其方便,因为用户可以使用他们的生物识别技术进行交易,而无需输入任何额外信息。

除了提高支付的便利性外,生物识别身份验证还通过使欺诈者更难冒充用户来增强支付的安全性。每个人的生物特征都是独一无二的,这使得某人很难冒充另一个人。这有助于降低欺诈风险并提高客户对数字支付安全性的信心。

生物识别认证技术通过让用户更快、更方便地进行交易并降低欺诈风险,提高了支付的便利性和安全性。

除了更安全之外,生物特征认证也方便了用户。使用生物识别身份验证比传统方法更快、更容易,因为用户不需要记住密码或输入 PIN。

生物识别认证有望在 2023 年及以后继续成为金融科技行业流行的身份验证形式。随着技术的进步和新的生物识别认证方法的开发,这可能会成为一种不断发展的趋势。

人工智能 (AI) 和大数据预计将在 2023 年及以后继续成为金融科技行业的重要技术,因为随着公司期待继续增长、发展和提高效率、降低成本,它们的使用将继续增长和发展并提升客户体验。以下是这些技术可能影响金融科技行业的几种方式:

人工智能和大数据可用于分析客户数据并识别模式和趋势。这可用于提供个性化的金融产品和服务,以满足个人客户的特定需求。

人工智能可用于分析行为模式并识别异常或可疑活动,有助于防止欺诈和保护客户资产。

人工智能可用于自动化许多任务和流程,例如识别潜在客户和生成个性化营销活动。这可以帮助金融科技公司更高效、更经济地运营。

大数据可用于收集和分析大量数据,以帮助金融科技公司评估风险并做出明智的决策。

此外,人工智能和大数据是几项主流技术的核心,在改造金融科技领域发挥着举足轻重的作用。

这包括用于存储和管理大量数据的数据库、数据湖和数据仓库等技术。

这包括大数据平台、机器学习算法和数据可视化工具等技术,用于处理和分析数据以识别模式和趋势。

这包括监督学习、无监督学习和深度学习算法等技术,这些技术用于训练人工智能系统识别模式并根据数据做出预测。

这包括使人工智能系统能够理解和处理人类语言的技术,例如语音识别和文本到语音系统。

这包括用于自动化任务和流程的技术,例如机器人流程自动化 (RPA)。

总体而言,人工智能和大数据助力金融科技领域收集、处理和分析大量数据,以做出明智的决策、自动化流程并提升客户体验。

超自动化 (HA) 和机器人过程自动化 (RPA) 有可能用于取代金融科技行业的手动任务。超级自动化是指结合使用包括人工智能 (AI)、机器学习和自动化工具在内的技术来实现流程和任务的自动化。RPA 涉及使用软件机器人来自动执行目前由人类执行的重复性、基于规则的任务。

这两种技术都有可能通过自动化手动任务来提高效率和降低成本,从而使人类工人能够专注于更复杂和增值的活动。但需要注意的是,这些技术的采用将取决于多种因素,包括个别金融科技公司的具体需求和资源,以及其员工适应新技术的意愿和能力。

总的来说,随着这些技术变得更加先进和更具成本效益,金融科技中超自动化和 RPA 的使用可能会继续增长和发展。然而,金融科技公司必须仔细考虑这些技术的潜在影响和影响,并确保以对所有利益相关者公平和合乎道德的方式实施这些技术。

区块链技术,也称为分布式账本技术或电子账本技术,是一种分散的分布式数据库,允许多方记录和验证交易,而无需中央机构。它可能会成为 2023 年及以后的一个突出的金融科技趋势,因为它有可能改变金融业的各个方面。

以下是区块链技术可能在 2023 年影响金融科技行业的几种方式:

提高透明度和安全性:区块链技术允许以安全、透明和不可更改的方式记录交易,这有助于降低欺诈和错误的风险。

区块链技术可以帮助简化各种流程并减少对中介机构的需求,从而节省时间并降低成本。

区块链技术有可能通过让个人和小企业更容易获得金融服务来实现金融普惠,尤其是在传统金融基础设施有限的地区。

区块链技术可以促进新商业模式和金融产品的开发,例如去中心化金融 (Defi) 平台和稳定币。

因此,随着越来越多的公司和组织认识到它提供的好处,金融科技中区块链技术的采用可能会继续增长。金融科技公司必须及时了解区块链技术的最新发展和趋势,以保持竞争力并利用其带来的机遇。

采用云计算和云原生技术很可能成为 2023 年及以后金融科技行业的一个重要趋势。云计算是指通过 Internet 而不是在本地服务器或设备上交付计算资源,例如存储、处理能力和网络。云原生技术专为在云环境中使用而设计,并针对敏捷性、可扩展性和可靠性进行了优化。

以下是采用云计算和云原生技术的激增可能影响金融科技行业的几种方式:

云计算允许金融科技公司根据需要扩展或缩减其计算资源,这可以帮助他们更好地满足客户和业务不断变化的需求。

云服务提供商通常会在安全措施上投入大量资金来保护其基础架构和数据,这有助于降低金融科技公司遭受数据泄露和网络攻击的风险。

云计算还有助于提高安全性,因为云服务提供商提供企业级安全功能,例如加密和双因素身份验证。此外,由于可以从任何地方访问基于云的解决方案,因此更容易检测和响应任何安全威胁。

通过使用云计算,金融科技公司可以避免与拥有和运营自己的 IT 基础设施相关的前期成本和持续维护。

云原生技术被设计为具有高度的灵活性和适应性,可以帮助金融科技公司快速响应不断变化的市场条件和客户需求。

特别是,随着公司希望利用这些技术带来的好处,金融科技行业对云计算和云原生技术的采用可能会继续增长。对于金融科技公司来说,仔细考虑他们的云战略并确保它符合他们的业务目标和需求是很重要的。

虚拟卡,也称为数字卡或虚拟借记卡,是一种允许用户在不使用实体卡的情况下进行在线交易的支付方式。它们通常与用户的银行账户或信用卡相关联,可用于购物或从 ATM 取款。

近年来,虚拟卡因其提供的便利性和安全性而受到欢迎。它们可以通过移动应用程序或在线平台轻松创建和管理,并可用于一次性交易或定期付款。由于虚拟卡未链接到实体卡,因此它们不易受到欺诈和身份盗用的影响。

虚拟卡的主要优势之一是它们能够在进行在线交易时提供一层安全和保护。当用户使用虚拟卡购物时,商家只会收到虚拟卡号、有效期和安全码。这降低了敏感财务信息被泄露或被盗的风险。

虚拟卡也是管理费用和预算的有用工具。用户可以为不同的目的创建单独的虚拟卡,例如旅行、杂货或娱乐,并限制使用每张卡可以花费的金额。这可以帮助个人和企业更好地跟踪和控制他们的支出。

随着越来越多的人和企业采用数字支付方式,预计未来几年虚拟卡的使用将继续流行。许多金融机构和金融科技公司现在都在提供虚拟卡服务,我们很可能在不久的将来看到这一领域的进一步创新和发展。

数字助理是使用人工智能 (AI) 执行任务和协助用户的软件程序。在财务管理方面,数字助理可用于帮助个人和企业更高效、更有效地管理财务。

在财务管理系统中使用数字助理的一种方式是根据用户的财务目标和需求向他们提供个性化的建议和建议。例如,数字助理可以分析用户的消费习惯、收入、债务和投资,并建议如何省钱、还清债务或投资未来。

数字助理还可以帮助用户自动化他们的财务任务,例如制定预算计划、支付账单和跟踪费用。通过自动化这些任务,用户可以节省时间并降低人为错误的风险。

数字助理在财务管理系统中传播的另一种方式是与广泛的金融产品和服务集成。例如,数字助理可以连接到用户的银行账户、信用卡、投资组合和其他财务账户,并提供他们财务状况的整体视图。这可以帮助用户做出更明智的财务决策并实现财务目标。

随着越来越多的人和企业采用数字技术来管理他们的财务,预计未来几年数字助理在财务管理系统中的使用将继续流行。许多金融机构和金融科技公司现在都在提供数字助理服务,我们很可能在不久的将来看到这一领域的进一步创新和发展。

Web 3.0,也称为语义网,是指下一代万维网的概念,其中数据更加相互关联,可以被机器理解和处理。Web 3.0 的目标是创建一个更加智能和直观的网络,能够更好地理解和响应用户的需求和意图。

Web3 不是由大型技术公司垄断的 Web,而是拥抱去中心化,并由其用户构建、运营和拥有。Web3 将权力交到个人手中,而不是公司手中。在我们谈论 Web3 之前,让我们先探讨一下我们是如何走到这一步的。……详细原文请查看:《什么是Web3,如何开始Web3?》

推动 Web 3.0 发展的主要技术之一是语义标签的使用,它允许对数据进行更精确的定义和分类。这使机器能够更好地理解数据的含义和上下文,并更准确地解释和响应用户查询。

在金融技术 (fintech) 行业,Web 3.0 技术有可能彻底改变金融服务的交付方式。例如,Web 3.0 技术可以创建更加个性化和智能化的财务建议,自动化财务任务,并提高财务交易的安全性和隐私性。

随着越来越多的金融科技公司和金融机构采用这些技术来改善服务并更好地满足客户的需求,预计到 2023 年,围绕 Web 3.0 的讨论将继续增长。Web 3.0 有可能显着增强金融服务的交付方式,并且很可能在未来几年成为主要的金融科技趋势。

近年来,全球电子商务行业经历了显着增长,预计这一趋势将在未来几年继续下去。推动这种增长的一个因素是对简单方便的支付选项的需求不断增加。

今天的消费者希望能够快速、轻松地在线购物,而无需输入冗长的付款或运输细节。他们还希望拥有广泛的支付选项,例如信用卡、借记卡、移动支付和数字钱包。

为了满足这一需求,许多电子商务公司和金融机构正在转向金融科技解决方案,为他们的客户提供简单方便的支付选择。这些解决方案可能包括数字钱包、移动支付和其他允许用户在手机或电脑上轻点几下即可进行购买的支付平台。

随着世界各地越来越多的人接受电子商务及其提供的便利,预计未来几年对简单支付选项的需求将继续增长。这一趋势可能会推动金融科技行业的进一步创新和发展,因为公司会寻求尽可能提供对用户最友好和最安全的支付解决方案。

超级应用程序是一种移动应用程序,可在单一平台内提供广泛的服务和功能。超级应用旨在为用户提供一站式服务,使他们能够通过一个应用访问各种服务,例如社交网络、消息传递、叫车服务、送餐等。

近年来,金融科技行业的主要趋势之一是超级应用程序的兴起,这些应用程序在世界许多地方越来越受欢迎。许多超级应用程序,例如中国的微信和印度尼西亚的 Gojek,已经发展到提供各种服务,而不仅仅是消息和社交网络。这些服务可能包括金融服务,例如移动支付、点对点借贷和投资选择。

预计超级应用程序将在未来几年继续发展并提供更广泛的服务,包括更多的金融服务。这种趋势可能是由对便利性和简单性的日益增长的需求以及全球范围内移动技术的日益普及所推动的。

随着超级应用程序不断扩展并提供多样化的服务,它们很可能成为 2023 年及以后金融科技行业的主导趋势。

云计算、DevOps 和设计思维概念的融合有望在未来几年推动应用程序开发生态系统发生重大变化。这些趋势可能会使单一的无代码和低代码应用程序开发框架变得活跃起来,从而使构建和部署应用程序变得更加容易和高效。

云计算是指通过互联网提供计算服务,例如存储、处理、网络和分析。通过将应用程序开发和部署转移到云端,公司可以降低 IT 成本并提高应用程序的可扩展性和可用性。

DevOps 是一种软件开发方法,强调开发和运营团队之间的协作和沟通。它旨在缩短开发周期并提高软件部署的速度和可靠性。

设计思维是一种解决问题的方法,强调同理心、实验和迭代。它可用于开发创新和用户友好的产品和服务。

通过结合这些概念,公司可以创建更敏捷、更高效的应用程序开发流程,使他们能够快速、轻松地构建和部署满足用户需求的应用程序。这可能是 2023 年金融科技行业的一个主要趋势,因为越来越多的公司寻求利用云计算、DevOps 和设计思维的优势来改进其应用程序开发流程。

虚拟世界是由计算机创建和维护的虚拟世界,用户可以在其中相互交互,并与虚拟对象和环境进行实时交互。数字孪生是物理对象或系统的数字表示,可用于模拟和分析其行为。

随着越来越多的公司采用 metaverse 数字双胞胎来提高运营效率和效益,预计这两种技术的融合将在未来几年彻底改变金融科技行业。

元宇宙数字孪生可能用于金融科技的一种方式是让公司能够在新产品和服务投放市场之前在虚拟环境中对其进行测试和验证。这有助于降低产品开发的风险和成本,并使公司能够快速将新产品和服务推向市场。

虚拟世界数字孪生在金融科技中的另一个潜在应用是创建虚拟金融服务,例如虚拟银行和虚拟保险机构。这些虚拟服务可以让用户随时随地访问金融产品和服务,而无需实体分支机构或办公室。

预计 2023 年及以后,元界数字孪生的使用将成为金融科技行业的一个显着趋势,因为越来越多的公司寻求利用该技术来改善其运营并更好地满足其客户的需求。

未来几年,开源、SaaS(软件即服务)和无服务器技术有望成为金融科技行业的典型技术。这些技术有可能对金融服务的交付和消费方式产生重大影响,它们很可能成为 2023 年及以后金融科技行业的重要趋势。

开源是指任何人都可以免费使用、修改和分发的软件。它通常由开发人员社区协作开发,并且通常以允许用户访问和修改源代码的方式获得许可。在金融科技行业,开源技术很可能被用于创建更加透明、安全和灵活的金融服务

SaaS 是一种交付模型,其中软件作为服务通过 Internet 提供,而不是安装在用户的计算机上。SaaS 应用程序通常是基于订阅的,可以通过网络浏览器访问。在金融科技行业,SaaS 技术可能用于创建更具可扩展性、可访问性和成本效益的金融服务。

无服务器技术是指一种计算模型,在该模型中,应用程序可以响应事件而执行,而无需提供或管理服务器。无服务器技术很可能用于金融科技行业,以创建更敏捷、灵活和可扩展的金融服务。

随着越来越多的公司寻求利用这些技术来提高运营效率和有效性,预计未来几年金融科技行业将继续采用开源、SaaS 和无服务器技术。

为无银行账户、弱势群体和社会弱势群体提供便利的代理银行业务、移动货币和其他创新银行设施的金融科技应用程序预计将在未来几年获得优先地位。这些应用程序旨在为可能无法使用传统银行设施的个人和社区提供金融服务,它们有可能显着改善这些群体的金融包容性和稳定性。

代理银行业务是指通过第三方代理(例如零售商或邮局)而不是通过传统分支机构提供金融服务的模式。代理银行业务可以帮助为服务欠缺的社区带来金融服务,还可以帮助降低传统银行业务的成本和风险。

移动货币是一种金融服务,允许用户使用手机进行付款和接收付款、转账以及访问其他金融服务。移动货币通常用于传统银行业务不可用或不切实际的地区,它可以帮助改善个人和社区的金融包容性和稳定性。

可以向社会中没有银行账户的弱势群体提供的其他创新银行设施包括小额贷款、小额保险和其他专为这些群体的需求量身定制的金融产品和服务。

随着越来越多的公司寻求利用技术来改善服务欠缺社区的金融包容性和稳定性,预计提供此类金融服务的金融科技应用程序将在未来几年获得优先地位。这一趋势很可能在 2023 年及以后成为金融科技行业的一个重要趋势。

另类金融,也称为非传统金融,是指在传统银行系统之外提供的金融产品和服务。近年来,由于对更灵活、更易获得的金融解决方案的需求不断增加,替代金融越来越受欢迎,尤其是在中小型企业 (SME) 中。

替代金融预计在未来几年激增的主要方式之一是为中小企业提供更多的融资渠道。由于严格的贷款标准和冗长的申请流程,许多中小企业难以获得银行贷款等传统融资方式。众筹、点对点借贷和发票融资等替代融资方案可以为这些企业提供发展和成功所需的资金。

另类金融也有望在未来几年为客户融资释放巨大的机会。例如,销售点融资、先租后买和分期付款计划等替代融资方案可以帮助消费者获得他们可能无法预先支付的产品和服务。这些类型的融资选项还可以通过向客户提供灵活的付款选项来帮助企业提高销售额和客户忠诚度。

随着越来越多的公司寻求利用这些创新的金融解决方案来满足中小企业和消费者的需求,预计到 2023 年及以后,替代金融将在金融科技行业中越来越受欢迎。这种趋势可能是由于对更灵活、更易获取的金融产品和服务的需求不断增长所推动的。

数字金融科技是指通过数字渠道交付和访问的金融技术,有可能显着颠覆传统金融服务行业。这是因为数字金融科技允许许多财务流程的自动化和数字化,使它们更高效,更广泛的客户可以访问。

已经产生重大影响的数字金融科技的一个例子是数字资产,例如加密货币。这些资产是可以在线购买、出售和交易的价值的数字表示。它们是去中心化的,这意味着它们不受任何中央机构的控制,并且经常被用作传统法定货币的替代品。数字资产的激增为人们提供了另一种存储和转移价值的方式,从而扰乱了传统的金融体系。

数字金融科技颠覆传统金融体系的另一个领域是数字投资领域。数字投资平台,如机器人顾问,允许个人在不需要传统财务顾问的情况下进行在线投资。这使许多人更容易获得和负担得起投资,并扰乱了传统的财务咨询模式。

移动支付和网上银行等数字支付也颠覆了传统的金融流程,使人们更容易以电子方式进行支付和接收支付。这减少了对现金和支票付款的需求,因为现金和支票付款速度缓慢且不安全。

简而言之,数字金融科技以数字资产、数字投资和数字支付的形式激增,可能会继续扰乱金融领域的传统商业模式、流程和产品。它还将刺激利用数字技术功能的新产品和服务的开发。到 2023 年及以后,随着数字金融科技的不断发展和成熟,它可能会在金融领域发挥越来越重要的作用。

中央银行数字货币(CBDC)是中央银行发行的法定货币的数字版本。它们可用于各种目的,例如支付、储值和作为储备货币。CBDC 可以通过为人们提供更有效和安全的方式来存储和转移价值,并通过潜在地减少传统中介机构(如银行)的作用来破坏传统金融体系。

加密货币监管是指管理加密货币(例如比特币)的使用和交易的法律和政策。随着加密货币使用的增长,世界各地的政府和监管机构已经开始关注并考虑如何监管这一新的资产类别。

采用 CBDC 和加密货币规范化的趋势可能会在 2023 年及以后继续。这是因为这些技术有可能显着改变金融系统的运作方式,而政府和监管机构希望确保安全和负责任地使用它们。

CBDC 的采用和加密货币的正规化可能会以多种方式对金融部门造成破坏。例如,它们可以减少对银行等传统金融中介机构的需求,并改变金融交易的处理和结算方式。它们还可以为金融创新创造新的机会,并改变价值的存储和转移方式。

显然,采用 CBDC 和加密货币正规化的趋势很可能是 2023 年及以后金融科技领域的重大发展,因为它有可能显着破坏传统的商业模式和流程。

新银行业务,也称为数字银行或网上银行,是一种完全通过数字渠道(例如移动应用程序和网站)而不是通过传统实体分支机构进行的银行业务。新银行通过弥合传统银行和数字银行之间的差距,并为客户提供更方便、灵活和可访问的银行选择,彻底改变了银行业。

新银行业彻底改变银行业的主要方式之一是满足年轻一代不断变化的客户期望,例如 Z 世代,他们越来越多地成为数字原住民,并希望能够在线进行所有金融交易。新银行业务允许这些客户使用他们的智能手机或其他设备随时随地管理他们的账户、付款、转账以及执行其他银行业务。这对于 Z 世代尤其重要,他们比其他任何年龄段的人都更有可能使用智能手机进行银行业务。

除了满足年轻一代的期望外,新银行业还通过提供传统银行业以前无法实现的新功能和服务,帮助实现银行业整体的现代化和精简。例如,一些新银行提供预算工具、投资选择和个性化的财务建议,以帮助客户更有效地管理他们的资金。其他公司提供即时支付等功能,允许客户实时相互转账,或提供虚拟借记卡,允许客户在线购物而无需使用实体卡。

neo-banking 提供支付、存款、取款、预算、投资和贷款等数字服务。这些服务通过移动应用程序或网站提供,可在台式电脑或可上网的智能手机上使用。客户通常只需提供姓名、地址和电话号码等基本信息,即可开设账户并开始使用这些服务。

证明新银行业务有效性的真实用例包括:

事实上,新银行通过弥合传统银行和数字银行之间的差距以及满足 Z 世代等年轻一代不断变化的客户期望,彻底改变了银行业。新银行可能会继续成为 2023 年金融科技的主要趋势及以后,随着越来越多的客户采用数字银行解决方案以及新银行不断创新并提供新的和改进的服务。

部门融资是指将资本投资到特定行业或经济部门。在财富科技、支付和银行业的背景下,行业融资是指将资本投资于在这些领域开发和提供金融技术解决方案的公司。

近年来,行业融资的一个趋势是财富科技、支付和银行业的混合信号。一方面,这些行业已获得大量投资,这些领域的公司从投资者那里获得了大量资金。另一方面,融资环境也存在不确定性和波动性,一些公司难以获得融资或面临融资挑战。

导致行业融资信号不一的一个重要因素是金融技术领域技术变革和创新的快速步伐。新技术和商业模式不断涌现,投资者难以准确评估不同公司和行业的潜力。这可能导致不同部门的资金水平不同,一些领域比其他领域获得更多投资。

展望未来,随着投资者对瞬息万变的金融技术格局更加适应,行业融资可能会继续发展,超越过去的混合信号,尤其是在 2022 年最后两个季度恶化之后。到 2023 年,一些可能影响行业融资的重要金融科技趋势包括越来越多地采用数字货币和越来越多地在金融服务中使用人工智能。这些趋势可能会增加对在这些领域开发技术和解决方案的公司的投资,也可能会推动整体融资格局的变化。

全渠道支付公司是指提供可跨多种渠道访问的支付解决方案的公司,例如在线、店内和通过移动应用程序。随着消费者越来越希望能够使用他们选择的渠道进行支付,预计这些类型的支付参与者将在支付技术领域激增。

随着数字平台继续重塑支付格局,支付技术正在迅速发展。全渠道支付玩家的出现已成为金融科技领域的一大趋势,他们正迅速成为支付生态系统的重要组成部分。

评估全渠道支付参与者实力和定位的一种方法是使用 ESP(执行、实力和定位)排名指标。这些指标考虑了公司的执行能力、财务和运营实力以及市场定位。ESP 得分高的公司可能处于有利地位,可以在竞争激烈的支付技术领域取得成功。

执行力是 ESP 排名指标的第一个组成部分,这指的是玩家执行其服务的能力。这包括评估他们构建有效产品、提供可靠客户服务以及确保与其他支付提供商或金融机构无缝集成的能力。

实力是第二个组成部分,它着眼于玩家扩展其服务和大规模运营的能力。这包括他们是否拥有强大的财务支持、强大的运营基础设施和创新技术,使他们能够快速、安全地处理更大量的交易。

定位是第三个组成部分,它着眼于参与者在市场中定位其服务的能力。这包括评估其与其他支付提供商建立合作伙伴关系、获得新客户以及保持其服务具有竞争力的价格的能力。

在评估任何全渠道支付参与者的潜力时,这三个组成部分很重要。通过了解他们的执行力、实力和定位,我们可以更好地了解支付技术领域正在出现的金融科技趋势。

例如,Square 是一家能够有效执行其服务的全渠道支付公司。该公司已经构建了强大的产品组合,其中包括现金应用程序、POS 硬件和在线店面。它还能够提供可靠的客户服务,并将其服务与其他支付提供商无缝集成。Square 的优势在于其财务支持、强大的运营基础设施和创新技术,这使其能够快速、安全地处理大量交易。最后,该公司通过与其他支付提供商建立合作伙伴关系、获得新客户并保持有竞争力的价格,在市场中占据了有利地位。

全渠道支付播放器的另一个真实示例是 PayPal,它允许用户在线、店内和通过其移动应用程序进行支付。PayPal 拥有强大的执行记录,其成功扩展到新市场和广泛采用其支付解决方案就是明证。该公司还拥有强大的财务和运营实力,其强大的财务业绩和在线支付领域的市场领导地位证明了这一点。这些因素促成了 PayPal 的高 ESP 得分及其作为全渠道支付玩家的成功。

通过评估 Square 等支付公司的执行力、实力和定位,我们可以更好地了解推动当今支付技术发展的金融科技趋势。评估这三个组成部分将帮助我们更好地了解全渠道支付参与者如何在支付技术领域崛起,以及这对行业意味着什么。

在未来几年,随着消费者对方便灵活的支付选择的需求越来越大,全渠道支付参与者在支付技术领域激增的趋势可能会继续。随着传统支付提供商寻求适应对全渠道支付解决方案不断增长的需求,这一趋势也可能推动整体支付格局的变化。

人力资源 (HR) 技术初创企业可能会主导美国的顶级股权交易,尤其是在 COVID-19 大流行之后。由于公司不得不迅速适应远程工作和虚拟招聘实践,这种流行病导致了对远程劳动力管理和招聘解决方案的巨大永久需求。

COVID-19 大流行为基于人力资源技术的初创企业成为市场主要参与者提供了巨大的机会。对远程劳动力管理和招聘解决方案的需求呈指数增长,导致许多公司大力投资这些技术。

随着公司从实体工作场所转移,人力资源技术可以为雇主和雇员提供更有效的工作流程和运营管理方式。这在经济低迷时期尤其重要,因为许多公司都在寻找可以帮助他们保持竞争力的具有成本效益的解决方案。

B2B 公司受到大流行的影响尤为严重,因为它们严重依赖消费者支出,而面对持续的经济低迷或迫在眉睫的衰退,消费者支出实际上可能会下降。为了解决这些问题,这些 B2B 公司中的许多公司都转向以人力资源技术为基础的初创企业,以为他们提供保持竞争力和维持员工队伍所需的工具。随着大流行的持续,这种趋势可能会持续下去,从而导致对高效的远程劳动力管理和招聘解决方案的需求激增。

对此类解决方案的需求增加已经对顶级股权交易产生了重大影响。2020 年,人力资源科技初创企业的投资超过 20 亿美元,安德森霍洛维茨基金和凯鹏华盈等知名风险投资家领投了其中几家。随着越来越多的投资者将注意力转向基于人力资源技术的初创企业,这种趋势可能只会在 2021 年及以后持续下去。

人力资源科技初创企业可能主导顶级股权交易的原因之一是它们提供的解决方案需求量很大,尤其是在当前环境下。随着越来越多的公司转向远程工作和虚拟招聘,对人力资源技术解决方案的需求越来越大,这些解决方案可以帮助解决员工沟通、绩效管理和虚拟入职等问题。

另一个原因是,人力资源科技初创企业往往是不依赖消费者支出的 B2B 公司,这可能会受到持续的经济衰退或迫在眉睫的衰退的影响。相反,人力资源技术初创企业提供企业运作所必需的解决方案,无论经济状况如何。

显然,以人力资源技术为基础的初创企业有潜力成为 2021 年及以后顶级股权交易的主要参与者。这将是 2023 年金融科技的决定性趋势,因为公司将继续对这些初创企业进行大量投资,以保持竞争力并领先于竞争对手。大流行凸显了拥有高效的远程劳动力管理和招聘解决方案的重要性,人力资源技术初创企业已做好充分利用这一新趋势的准备。

近年来,已经有几个人力资源技术初创企业获得了大量投资的例子。例如,2020 年,人力资源科技初创公司 Gusto 在 E 轮融资中筹集了 2 亿美元,公司估值为 40 亿美元。另一个例子是人力资源科技初创公司 Lever,该公司在 2020 年的 D 轮融资中筹集了 5000 万美元,对公司的估值为 8 亿美元。其他一些实时示例包括最近在 D 轮融资中筹集了 5000 万美元的 Greenhouse Software 和筹集了 8000 万美元以扩展其企业招聘软件的 Lever Software。这些公司展示了人力资源技术初创企业在经济低迷时期为公司提供具有成本效益的解决方案的潜力,并将成为其他希望在该领域取得成功的初创企业的榜样。

基于人力资源技术的初创企业可能会在未来几年主导顶级股权交易,因为它们提供的解决方案需求量很大且不依赖于消费者支出,而且随着公司大量投资,这一趋势预计只会变得更加突出在远程劳动力管理和招聘解决方案方面。通过大量为有抱负的初创企业提供灵感的实时示例,我们可以期待在 2023 年及以后看到更多对此类业务的投资。

金融科技行业在 2023 年迎来复兴,众多技术和经济趋势不断涌现,有可能重塑该行业。

观众应该保持对这些流行趋势的认识,并根据这些趋势探索机会。密切关注技术进步、监管变化和客户期望应该有助于组织在金融科技领域保持领先地位。此外,鉴于这些趋势预计会产生巨大影响,因此对于受众而言,重要的是要考虑如何利用它们并利用它们的增长和扩展潜力。最终,通过密切跟踪所有这些趋势,组织可以确保他们保持竞争力,保持在金融科技行业的前沿,提供最先进的产品和服务,并继续在金融领域提供增值服务。金融科技空间。

-END-

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}